Ein teures Missverständnis: Realzinsen

Anbei ein Beitrag meines Kollegen Clemens Schmale: Ganz allgemein weiß jeder, was ein Realzins ist. Es ist der Zins nach Abzug der Inflation. So einfach der Begriff definiert ist, so problematisch ist die Anwendung. Denn von welchem Zins wird die Inflation abgezogen? Ist es der Leitzins? Der Einlagensatz? Die Rendite von Staatsanleihen? Es gibt unzählige Zinssätze, von denen man eine Inflationsrate abziehen kann. Um die Sache noch zu erschweren, gibt es auch eine ganze Reihe an Inflationsraten. Es gibt die Verbraucherpreise, es gibt die Kernrate, Produzentenpreise und viele weitere. Am Ende gibt es so viele Kombinationen, dass man gar nicht weiß, auf welchen Realzins sich derjenige, der davon redet, bezieht.

Den Fehler mache ich auch immer wieder. Ganz selbstverständlich schreibe ich vom Realzins und dessen Effekt auf Assetklassen, z.B. Gold. Ohne zu erwähnen, um welchen Realzins es sich handelt, kann man der Sache nur schwer folgen.

Gold ist ein gutes und aktuelles Beispiel. Viele werden aufgrund der hohen Inflationsrate nervös. Gleichzeitig hört man immer wieder, dass Gold vor Inflation schützt und besonders interessant ist, wenn der Realzins negativ ist. Gold ist werterhaltend. Die Kaufkraft soll erhalten bleiben. Hier ist der Realzins ausschlaggebend und nicht der Nominalzins, aber welcher?

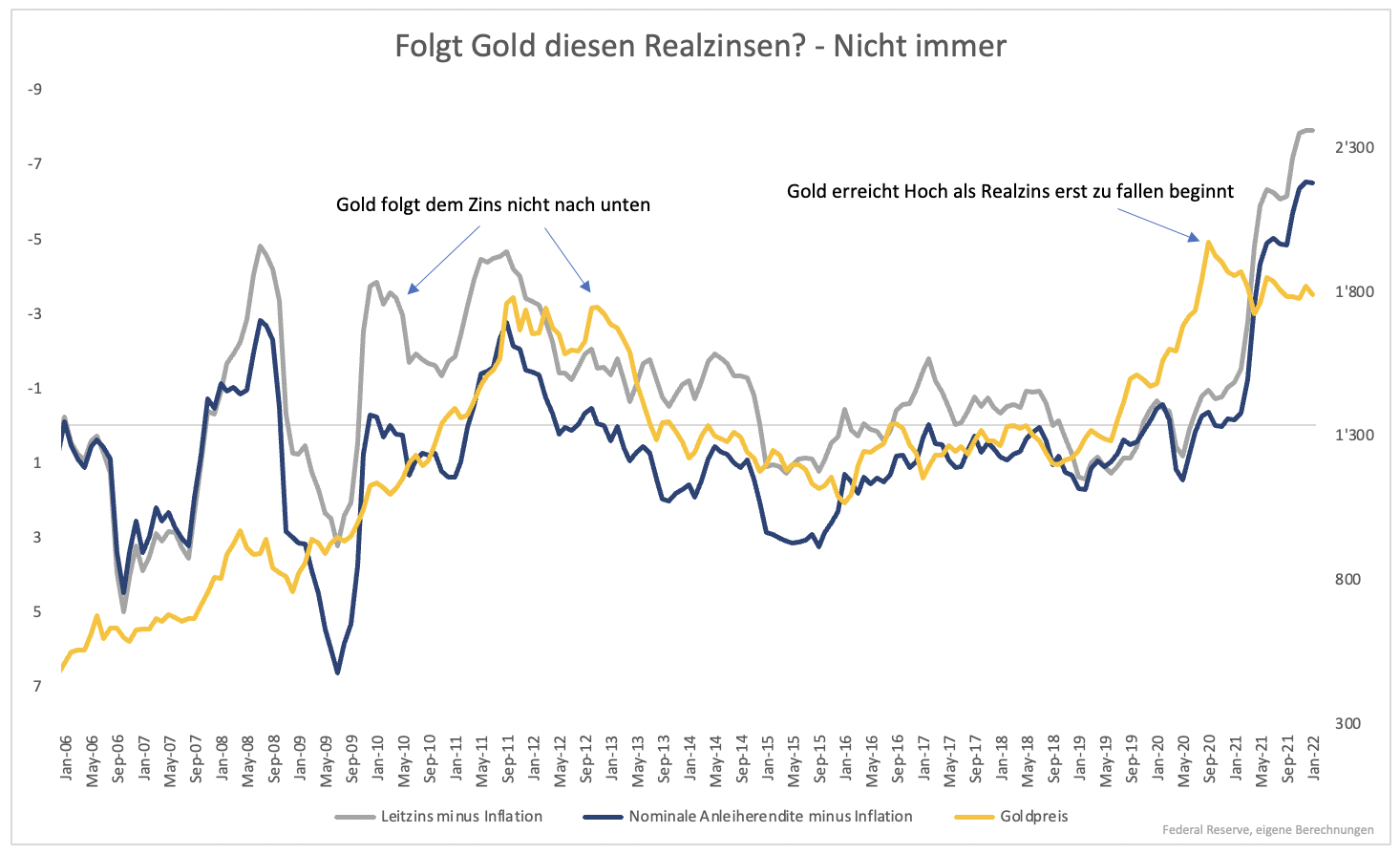

Zieht man die Inflationsrate vom Leitzins ab, der in den USA und Europa bei 0 % liegt, kann man zusehen, wie der Realzins immer negativer wird. Der Leitzins verändert sich nicht, aber die Inflation steigt. Das sollte ein Fest für den Goldpreis sein. Ist es aber nicht. Seit über einem Jahr können Anleger trotz immer höherer Inflation und tieferem Realzins (Leitzins minus Inflation) keine steigenden Preise bei Gold sehen.

Tatsächlich begann der Goldpreis sogar zu fallen, als der Realzins (Leitzins minus Inflation) erst richtig zu fallen begann. Dies ist in Grafik 1 dargestellt. Die Zinsen sind invertiert dargestellt, sodass Goldpreis und Zinsen parallel verlaufen. Sinkt der Realzins, sollte Gold steigen. Alle Linien sollten parallel verlaufen.

Über weite Strecken tun sie das auch. Es gibt jedoch immer wieder Ausnahmen. Das gilt sowohl für den ersten Realzins (Leitzins minus Verbraucherpreise) und den zweiten in der Grafik abgebildeten (10-jährige Anleiherendite minus Verbraucherpreise). Wie kann es sein, dass der Goldpreis diesen Realzinsen gerade jetzt nicht folgt, da die Geldentwertung so hoch ist?

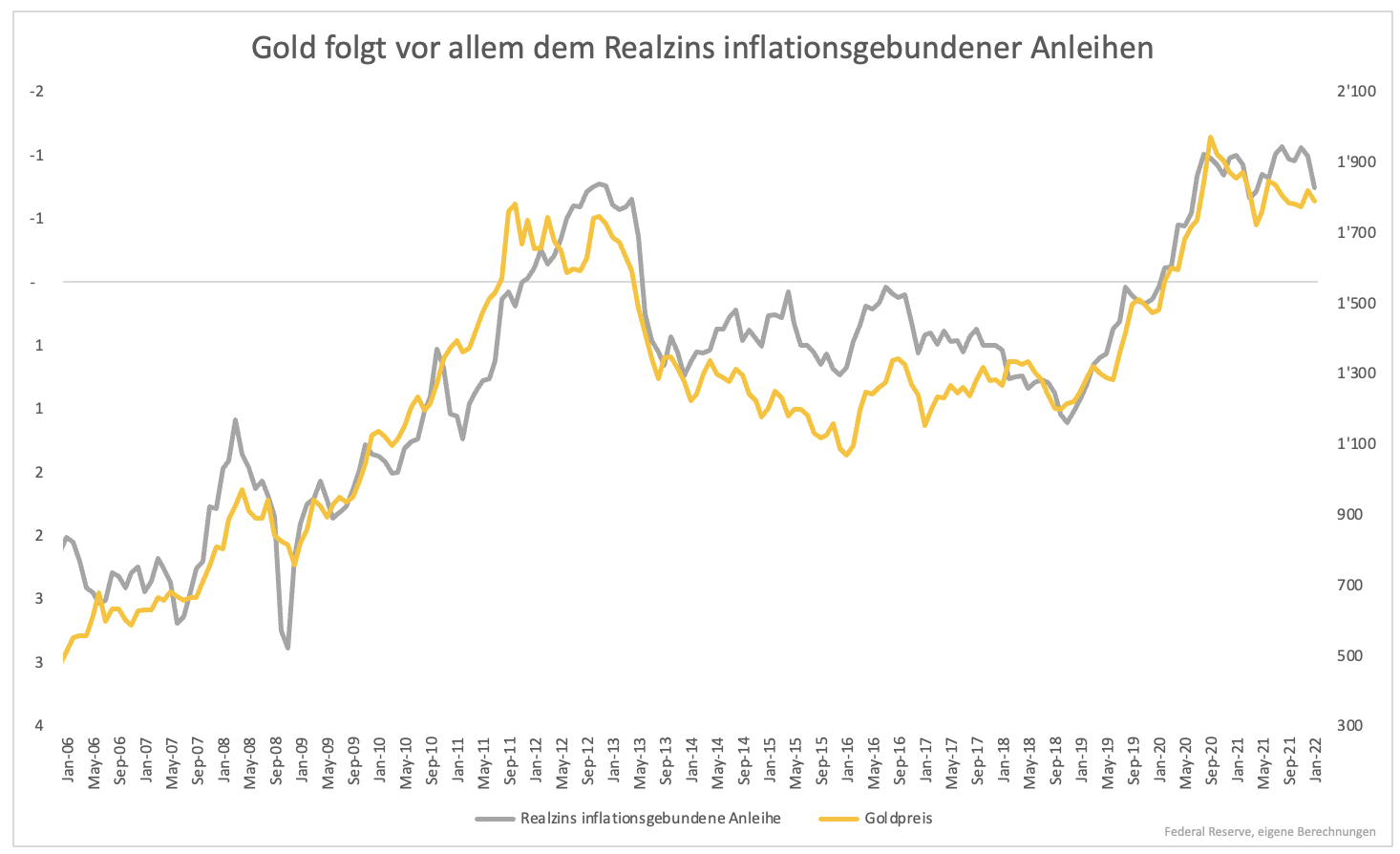

Die Antwort ist überraschend einfach. Der falsche Realzins wird betrachtet. Für Gold ist nur ein Realzins relevant, und zwar die Rendite von inflationsgebundenen 10-jährigen Anleihen. Diese Anleihen weisen aktuell einen Realzins von -0,6 % aus. Das ist höher als noch vor wenigen Wochen. Der Realzins steigt bei diesen Anleihen.

Das liegt am Zeithorizont. Der Leitzins gilt jetzt. Bei einer 10-jährigen Anleihe spielen die Erwartungen von Anlegern eine große Rolle. Wer einen adäquaten Zins über 10 Jahre haben möchte, muss sich überlegen, wie sich die Inflation und der Leitzins über diesen Zeitraum entwickeln werden. Die Rendite ist das Ergebnis dieser Erwartungen.

Der Markt geht aktuell nicht davon aus, dass die Inflation so hoch bleibt wie jetzt, vor allem nicht über zehn Jahre. Stattdessen wird erwartet, dass die US-Notenbank gegen die Inflation vorgeht, die Zinsen anhebt und die Wirtschaft abkühlen wird. Daher steigt die Rendite der inflationsgebundenen Anleihen und diese ist für Gold relevant (Grafik 2). Die Korrelation des Goldpreise zur der Rendite inflationsgebundener Anleihen ist deutlich höher als bei allen anderen denkbaren Varianten eines Realzinses.

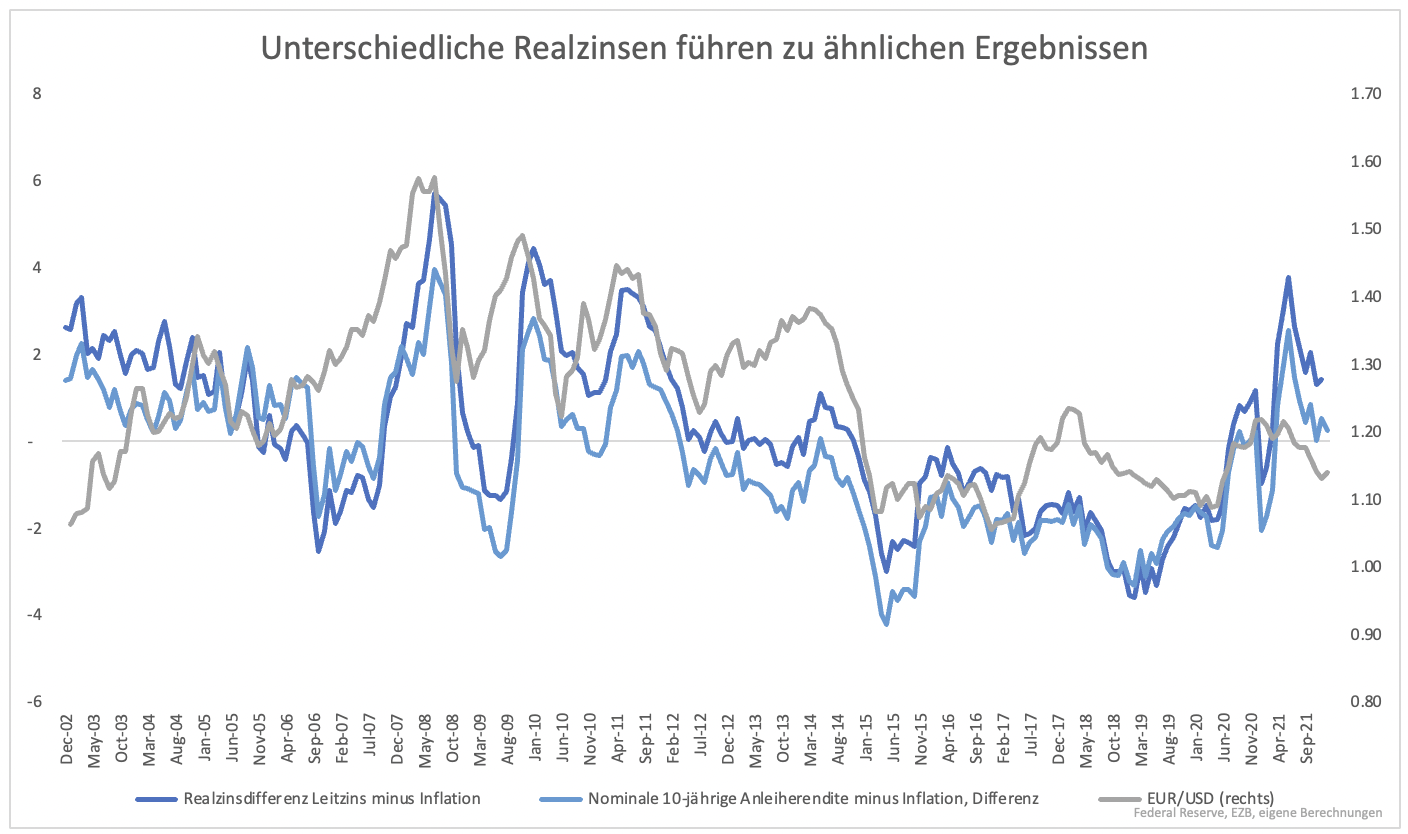

Das bedeutet jetzt nicht, dass die Rendite inflationsgebundener Anleihen das Maß aller Dinge für alle Anlageklassen ist. Auf dem Währungsmarkt spielt die Realzinsdifferenz zwischen Währungsräumen, z.B. den USA und der Eurozone, eine große Rolle. Grafik 3 zeigt dazu die Realzinsdifferenz auf Basis inflationsgebundener Anleihen.

Die Korrelation ist gut, aber es geht noch besser (Grafik 4).

Währungen reagieren auf kurzfristigere Veränderungen und Erwartungen. Die Korrelation von EUR/USD zur Realzinsdifferenz auf Basis des Leitzinses minus Verbraucherpreise oder sogar der nominalen 10-jährigen Rendite ist höher. Die aktuelle Inflationsrate ist in beiden Fällen der Treiber. Für gewöhnlich verändert sich die Inflationsrate stärker als der Leitzins oder die Rendite 10-jähriger Anleihen. Es ist daher fast unerheblich, welchen nominalen Zins man anwendet, da eben die Inflationsrate der Treiber ist.

Wer eine Investitionsentscheidung aufgrund des Realzinses fällen möchte, muss je nach Anlageklasse den adäquatesten Realzins betrachten. Ansonsten drohen teure Missverständnisse und Fehlentscheidungen. Eine solche würde entstehen, wenn man aufgrund des Realzinses (Leitzins minus Inflation) Gold kauft.

Autor: Clemens Schmale

(© GodmodeTrader 2022 - Autor: Harald Weygand, Head of Trading)