NVIDIA vs. TESLA - Teuer ist relativ!

- NVIDIA Corp. - WKN: 918422 - ISIN: US67066G1040 - Kurs: 476,570 $ (Nasdaq)

- Tesla Inc. - WKN: A1CX3T - ISIN: US88160R1014 - Kurs: 237,010 $ (Nasdaq)

Keine Frage, die großen Tech-Aktien waren 2023 die Gewinner an den Börsen. Nvidia beispielsweise hat 2023 um über 225 % an Wert gewonnen, bei Tesla waren es immerhin über 90 %. Und das Jahr ist noch nicht vorbei. Nun wäre die erwartete Reaktion eines Börsianers: "Die Aktien sind gut gelaufen, die sind teuer." Abgeleitet werden solche Aussagen vorrangig durch die Kursentwicklung.

Der Kursverlauf ist nicht alles

Bei der Aktienbewertung ist der Kurs aber eben nur eine Komponente. Die andere Komponente ist das, was das Unternehmen liefert, also der Gewinn oder Cashflow je Aktie. Und die dritte Komponente ist das, was der Markt für die kommenden ein, zwei Jahre erwartet. Das spiegelt sich in der Regel in einem Mittelwert der Analystenschätzungen wider.

Die Ist-Werte werden wir in einigen Wochen bekommen. Dann haben auch Unternehmen wie Nvidia und Tesla ihre Geschäftsjahre beendet. Die Vergangenheit interessiert die Börse aber in der Regel wenig. Der Blick richtet sich 2024 auf das neue Geschäftsjahr und im weiteren Jahresverlauf auch schon auf die Aussichten für 2025.

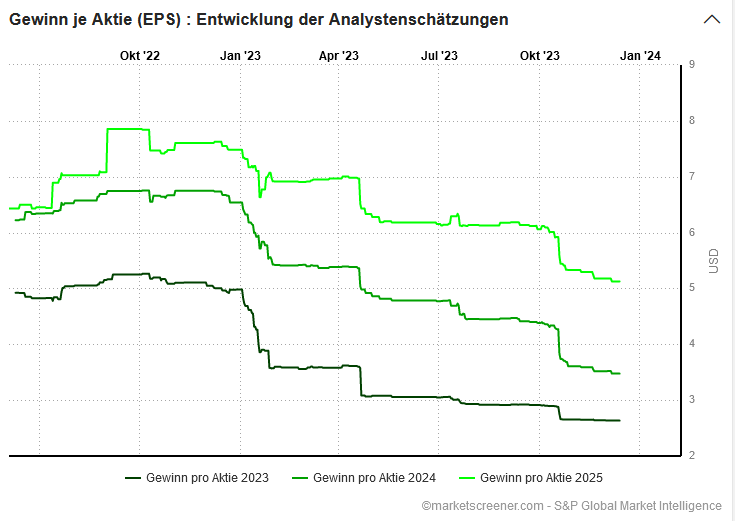

Schauen wir in diesem Zusammenhang bei Nvidia und Tesla auf die Entwicklungen der Analystenerwartungen für das Geschäftsjahr 2023 und auch die Entwicklung der Schätzungen für 2024 und 2025. Hierbei ein Hinweis: Bei Nvidia endet das Geschäftsjahr im Januar 2024, daher steht auch 2024 im Chart. Schnell stellt man fest: Die Gewinnerwartungen hätten sich konträrer nicht entwickeln können.

Nvidia-Aktie fundamental günstiger als im Januar

Bei Nvidia waren die Analysten viel zu pessimistisch gestimmt. Der Aktienkursverlauf hatte positive Überraschungen in der Gewinnentwicklung bereits signalisiert und nach den jeweiligen Quartalsberichten mussten die Experten ihre Erwartungen teils extrem nach oben korrigieren. Anfang des Jahres lagen die Gewinnerwartungen bei gut 3 USD je Aktie, aktuell sind es über 11 USD je Aktie. Nvidia wird also 2023/24 voraussichtlich 3,6-mal soviel verdienen wie eingangs geschätzt. Die Aktie hat zwar 2023 deutlich zugelegt, aber in geringerem Umfang, als es die Analystenschätzungen getan haben. Das KGV 2023 lag zu Beginn des Jahres bei 46, aktuell sind es 43. Man könnte also behaupten, die Aktie ist sogar "günstiger geworden".

Die Schätzungen für 2025 und 2026 sind ebenfalls massiv gestiegen. Daraus errechnen sich KGVs von 27 und 23. Insofern wirkt die Bewertung gar nicht so abgehoben, wie man vielleicht eingangs vermuten würde.

Tesla-Aktie verteuert sich "doppelt"

Bei Tesla sieht das Bild völlig anders aus. Die Aktie ist stark gestiegen, die Gewinnerwartungen seit Oktober 2022 aber nur am Fallen. Als die Aktie ihr Tief markiert hatte, erreichten die Analystenschätzungen ihr Hoch. Durch die sinkenden Schätzungen wäre die Aktie fundamental auch bei gleichbleibendem Aktienkurs teurer geworden. Da die Gewinnschätzungen aber regelrecht erodiert sind, hat sich der Tech-Titel nun gleich "doppelt" verteuert.

Anfang 2023 lag das KGV von Tesla für 2023 bei 25. Hätte sich der Kurs unterm Strich nicht verändert, läge das KGV jetzt bei 47. Da der Kurs aber massiv gestiegen ist, katapultierte er die Bewertung auf ein KGV von sage und schreibe 90. Die Tesla-Aktie ist also 3,6-mal so teuer als noch Anfang des Jahres, obwohl sich der Kurs nicht einmal verdoppelt hat. Nun ist das die Vergangenheit, berücksichtigen wir also die Erwartungen für 2024 und 2025. Diese zeigen aktuell KGVs von 68 und 46. Die Tesla-Aktie ist also nicht nur erheblich teurer als Anfang des Jahres auf Basis des Ist-Zustandes. Sie ist es auch auf Basis der Erwartungen für die kommenden zwei Jahre.

Das sind natürlich nur Momentaufnahmen und die Analysten können komplett irren. Sie könnten aufgrund der Erfahrungen in diesem Jahr beispielsweise bei Nvidia für die Zukunft zu optimistisch ausgerichtet sein und bei Tesla zu pessimistisch. Eines ist aber klar: Sollte Tesla in den kommenden Jahren nicht wieder den Gewinnturbo zünden, ist die Bewertung der Aktie nicht rechtzufertigen. Insofern ist der Kurs entweder viel zu hoch oder die Analystenschätzungen viel zu niedrig.

Fazit: Aktien können stark steigen, müssen sich aber fundamental dadurch nicht zwangsläufig verteuern. Im Umkehrschluss können Aktien stark fallen. Sinken die Gewinnschätzungen aber noch stärker, werden sie dadurch auch nicht günstiger. Als fundamentaler Analyst ist es die Kunst, gerade mögliche Diskrepanzen zwischen der Markteinschätzung und dem fundamentalen Potenzial eines Unternehmens aufzudecken. Wem das bei Nvidia gelungen ist, der wurde nicht zuletzt in diesem Jahr fürstlich belohnt.

(© stock3 2023 - Autor: Bastian Galuschka, Chefredakteur)