Bitcoin: Bullrun vorbei? Der erste echte Härtetest in 2024

Bitcoin hat seit Anfang März drei Anläufe gemacht, nachhaltig über das Allzeithoch aus dem letzten Bullrun auszubrechen und ist drei Mal gescheitert. Seit Ende letzter Woche findet eine ausufernde Korrektur statt, die das kurzfristige Momentum definitiv zerstört hat. Der Kurs ist unter seinen 50-Tage-Durchschnitt gerutscht und versucht sich derzeit daran, Halt an seinem Ausbruchsniveau bei 63.500 Dollar zu finden.

Wie sieht die derzeitige Marktlage aus?

Das Allzeithoch ist immer eine psychologische Hürde für einen Vermögenswert und wird in der Regel nicht ohne großen Widerstand durchbrochen. Das gilt auch für Bitcoin. Die letzten beiden Ausbruchsphasen aus dem Bullenmarkt 2020 und 2017 haben mehr als einen, beziehungsweise mehr als drei Monate gedauert, bis das jeweilige Allzeithoch durchbrochen werden konnte. Neben dem derzeitigen makroökonomischen Gegenwind kommt eine in vergangenen Zyklen immer wieder beobachtete Dynamik zum Tragen, dass langfristige Halter beginnen, Gewinne mitzunehmen.

Investoren, die in 2023 große Positionen aufgebaut haben, geschweige denn Investoren, die bereits seit einigen Jahren dabei sind, sitzen einmal mehr auf exorbitanten Gewinnen. Es ist normal, dass diese Gewinne nun teilweise veräußert werden, sei es zur Diversifizierung in andere Vermögenswerte oder schlicht für den Konsum. In vergangenen Bullenmärkten war das nicht anders. Die Gesamtlage liefert derzeit jedoch ebenfalls keine Hilfe für einen nachhaltigen Ausbruch in die Preisfindungsphase über das Allzeithoch.

Nachdem in den letzten fünf Monaten eine Party an den Finanzmärkten geherrscht hat, scheint nun das böse Erwachen zu folgen, denn die Inflation bleibt weiterhin hartnäckig oberhalb der Marke von drei Prozent. Das hat Fed-Chef Jerome Powell und andere Notenbanker dazu veranlasst, einen deutlichen Schwenk in ihrer Rhetorik zu machen und den Märkten zu kommunizieren, dass es vorerst doch keine Zinssenkungen geben wird. Die Erwartungen an mehrere Zinssenkungen in 2024 und eine damit einhergehende Verbesserung der Liquiditätslage war einer der Haupttreiber für die Rally der Vermögenswerte seit Oktober 2023. Nun wird jedoch erst im September mit der ersten Senkung gerechnet.

Temporäre Liquiditätspause, die bald beendet ist

Ein weiterer relevanter Faktor für den derzeitigen Druck auf den Märkten dürfte in der US-Steuersaison liegen, da am 15. April die Steuer für Finanzmarktteilnehmer fällig war. Und die dürfte aufgrund der stark gestiegenen Assetpreise sowie der saftigen Zinszahlungen durch Anleihen mehr als üppig ausgefallen sein. Vor allem bei Krypto-Assets dürften die Gewinnmitnahmen teilweise darauf zurückzuführen sein. Die Steuer-Dynamik hat jedoch auch direkte Auswirkungen auf die Liquidität. Mit der größte Treiber für die Rally der letzten fünf Monate war das Umschwenken der US-Regierung an das kurzfristige Ende der Zinskurve, was die Schuldenaufnahme angeht.

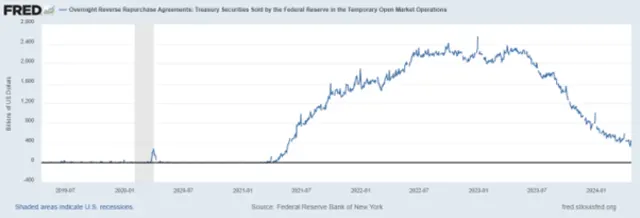

Da Investoren immer weniger bereit sind, langfristige Anleihen aufzunehmen, hat die US-Regierung vorwiegend T-Bills ausgegeben, die von den Geldmärkten bereitwillig aufgenommen wurden. Dies hat zu einer rapiden Entleerung der Reverse Repo Facility (RRP) geführt, einem isolierten Geldtopf, der als geldpolitisches Instrument der Fed dient, um überschüssige Liquidität aus dem System zu ziehen. Dieser Geldtopf war seit der Corona-Krise reichlich gefüllt, doch die stark gestiegenen Zinsen kurzfristiger Anleihen haben aufgrund der attraktiveren Marge zu einer Entleerung des RRP zugunsten von Anleihen geführt.

Im Detail habe ich über diese Dynamik in einer vergangenen Kolumne gesprochen. Das hat einer Netto-Liquiditätsinjektion in die Märkte von mehreren hundert Milliarden Dollar entsprochen. Seit Februar 2024 hat sich die Drainage jedoch deutlich abgeschwächt, da die US-Regierung weniger Schulden aufgenommen hat. Das lag daran, dass die Regierung in den letzten Monaten einige Steuerzahlungen erhalten hat und somit temporär genügend Geld zur Verfügung hatte. Die USA haben jedoch einen defizitären Staatshaushalt und bald wird die Aufnahme neuer Schulden nötig sein, um die Staatsausgaben zu decken und die Zinszahlungen des mittlerweile exorbitanten Schuldenbergs von 34 Billionen Dollar weiter bedienen zu können.

Die Drainage des RRP hat sich zuletzt bereits wieder beschleunigt und es sind nun noch weniger als 400 Milliarden Dollar an weiterem Schießpulver in diesem isolierten Topf vorhanden. Diese könnten sich nun über die Aufnahme neuer kurzfristiger Staatsanleihen weiter in die Märkte entleeren. Gleichzeitig steht im Raum, dass die Fed ihre geldpolitische Straffung in Form des Abbaus des eigenen Balancesheets bereits ab Mai deutlich verringern könnte.

Von derzeit 95 Milliarden Dollar an Anleihen, die pro Monat auslaufen, soll sich das Quantitative Tightening auf 30 Milliarden Dollar monatlich reduzieren. In Kombination würden diese beiden Faktoren die Liquiditätssituation an den Märkten wieder deutlich begünstigen und könnten der Rally, sowohl für Aktien als auch für Bitcoin, neues Leben einhauchen, da die Netto-Liquiditätsinjektion sich fortsetzt.

Wie geht es in 2024 weiter?

Da zumindest Zinssenkungen in der Erwartungshaltung für die Märkte vorerst vom Tisch sind, richtet sich der Fokus nun jedoch auch auf die aktuelle Berichtssaison. Die Unternehmen müssen solide Zahlen und vor allem zufriedenstellende Prognosen für das weitere Jahr liefern, um die Korrektur nicht ausweiten zu lassen. Während die großen Tech-Werte derzeit zwar an Momentum verlieren, könnte der breite Markt jedoch noch einiges an Aufholpotenzial haben, sollten wir uns wirklich in einem normalen Business-Zyklus befinden und die Wirtschaft die hohen Zinsen bereits größtenteils absorbiert haben.

Auch eine mögliche Eskalation in Nahost bleibt ein Unsicherheitsfaktor, doch bisher sieht es nicht nach einer marktrelevanten Eskalation der Lage aus. Langfristig bleibt jedoch die Geldpolitik der wichtigste Faktor. Sobald das RRP leergesaugt ist, steht die US-Regierung vor einem Liquiditätsproblem, da es voraussichtlich deutlich zu wenig Ressourcen für den Schuldenhunger der USA am Markt geben wird. Die Fed wird einen neuen Trick aus dem Hut zaubern müssen, um genügend Liquidität bereitstellen zu können. In meiner letzten Kolumne habe ich skizziert, wie das weitere geldpolitische Spiel ablaufen und die Fed für genügend Liquidität sorgen könnte.

Die Geldmengenausweitung wird sich in diesem Jahr sehr wahrscheinlich fortsetzen, weil sowohl der insolvente US-Bankensektor als auch die Schuldensituation der US-Regierung es notwendig machen. Das wird weitere Liquidität in die Märkte spülen. Bitcoin kämpft derzeit mit seiner ersten echten Hürde in 2024. Korrekturen von 20% und mehr haben jedoch auch in vergangenen Bullenmärkten dazugehört. Die fundamentale Lage liefert jedoch weiterhin das Potenzial für eine Fortsetzung des übergeordneten Bullenmarktes, da Bitcoin die neue Liquidität in sich aufsaugen wird. Die ETF-Märkte dienen mit der Wallstreet als neuer Nachfragequelle als zusätzlicher positiver Faktor.

Denken Sie langfristig!

Sie sind noch neu im Krypto-Sektor und auf der Suche nach Orientierung? In meinem Krypto-Anfänger-Guide zeige ich Ihnen 5 essenzielle Schritte, mit denen Sie auch als Anfänger das Maximum aus diesem Krypto-Bullrun herausholen können.